咨询电话

400-123-4567

手 机:13988999988

电 话:400-123-4567

传 真:+86-123-4567

邮 箱:admin@baidu.com

地 址:广东省广州市天河区88号

电 话:400-123-4567

传 真:+86-123-4567

邮 箱:admin@baidu.com

地 址:广东省广州市天河区88号

微信扫一扫

关于在保险公司财务报表中实施新的会计标准的

作者:bet356体育官方网站日期:2025/08/22 11:30浏览:

简介:为了有效解决与我国公司中金融工具有关的会计实践,并实现了国际会计标准和财务报告的整体融合,我们将为我的国家做出回应,我们将回应实际的状况和实施“财务衡量”与国际空间合作的“财务衡量”需求的需求,基于国际空间站的合作,基于财政财务财政财务财政财务财政财务资金的财务资金范围财务财务财务财务财务财务的资金范围,该资金将获得财政财务的财务资金,该资金将获得财务财务财务财务的财务资金,该资金是财政财务财务财政财务的范围。财务状况。 - 金融资产的转让”(财务会计标准第8号),“业务会计标准第24号) - 承保范围会计标准第9号”和“商业会计标准第37号 - 金融工具的介绍”,第8号),企业第9号企业的会计标准和“标准企业第37号标准企业的标准”和“ 37号标准企业 - 财务会计礼物”企业企业的ndard。第7号)。

1。新金融工具的会计标准的核心变化

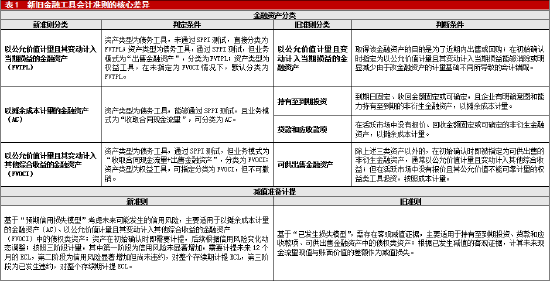

1。金融资产的分类和衡量

基于“保留”公司的“意图”,旧标准将金融资产分为四类。衡量合理的价值,并记录当前的收入和损失,头条,贷款和应收账款和可用财务资产。分类标准相对复杂和主观。新金融工具的会计标准基于“合同现金流量特征(SPPI)的测试”和“业务模型”,并基于“商业模式”作为句子的基础和以金融资产(AC)为基础的金融资产(AC)(AC)(AC)(AC)衡量的金融资产(AC)。资产会计分类的主观性。

2。劣化模型

根据旧标准,金融资产使用“损失模型”来造成障碍。也是只有有客观的证据表明金融资产苗条。这种方法通常会导致真正的风险,并且是无法快速反映金融资产潜在风险的节点的背后。新的金融工具会计标准介绍了“预期的信贷损失模型(ECL)”,并要求在首次确认金融资产的情况下,以响应信用风险的变化而在阶段制定规定,以避免使用劣势的起点。

2。新会计标准对保险公司州财务更改金融工具的影响

1。资产方面

金融投资资产通常根据其性质分为负债和行动。其中包括标准化资产,例如非标准负债和资产,例如信托计划,债务投资计划和资产管理产品。 。新金融仪器的会计标准的更改TS不仅重新分类金融资产,而且还重新分类金融资产的估值和残疾变化,这会影响资产的价值和保险公司的稳定性。具体而言,根据新金融工具的会计标准,必须首先将债务资产提交给SPPI测试。该测试的核心是评估资产合同的现金流量是否仅包括根据主坡度计算的主要利息和利息。如果没有发生,则资产将由Directamente分类为FVTPL。如果您通过,则资产必须包括在AC,FVOCI和FVTPL中,以及“业务模型”。默认情况下,股票资产被归类为FVTPL,但可以将不可弥补的FVOCI指定为FVTPL。此外,金融资产故障模型已将“损失模型”更改为“ ECL模型”。在接下来的12个月中,必须解决所有需要获得初始确认信用风险的金融资产的问题。同时,EntiECL到期日期大大增加了信用风险,并为残疾金融资产解决。这种调整通常会降低金融资产的账面价值。

由于在证券交易所交易的保险公司开始于2023年1月1日实施新的金融工具会计标准,因此几家非交易保险公司已提前更改了金融工具的新CONTAB标准性。根据公共信息,204多家保险公司在2024年完成了新的金融工具会计标准的变更。财务报表显示,保险公司重新分类了FVOCI中的大多数责任资产,并且账面价值从摊销成本变化为公允价值衡量标准。大多数股票资产被归类为FVTPL。尽管账面价值测量值的基础仍未变化,但公允价值的变化直接影响当前利润。通常,金融资产通常以公允价值来衡量。到随着ECL模型的变化,保险公司资产的价值是由于资本市场的双重影响和利率波动所致。这将扩大并大大提高资产价值的波动性。

2

在实施新的金融工具会计标准之后,保险公司将重新分类其在FVTPL中的大部分资本资产,其公允价值的变化直接影响当前的利润,而利润绩效的敏感性显着提高到资本市场波动。公共数据显示,自2024年以来,更改为金融工具的新标准的保险公司显示,公允价值变化以及由于资本市场波动而导致的净收益变化。此外,“ ECL”模型还要求保险公司最初承认金融资产,就可以创建相应的恶化规定。如果信用风险阻止将来,将需要其他规定,需要额外的侵蚀收益。

3。净资产

在更改它们之后,他们将为新金融工具提供区域估计,保险公司将其大多数民事责任资产(例如Fvocis和公允价值变化)重新分类直接包括在其他整体收入中,这增加了净资产与利率市场波动之间的相关性。同时,净收入的变化通过非专业人士发送到净资产,进一步扩大了保险公司偿付能力水平的波动。

3。会计标准的新金融工具改变了保险公司面临的挑战

实施新金融工具的会计标准将导致资产保险公司的波动。同时,根据新的保险合同的新会计标准,折现率的参考点将750天移动平均曲线更改为Valuati的IIN实时市场在日期,这对市场利率波动产生了更大的敏感性,并提出了对保险公司的资产和负债管理能力的高度要求。在当前连续利率的环境中,保险公司以公允价值衡量的民事责任资产的最大利润可能涵盖保险合同最大义务对净资产的负面影响,这是由于缺乏保险资产巧合不一致的时期。因此,如何调整和优化投资组合和保险产品以实现资产,负债和风险覆盖范围的动态平衡,因此解决市场波动对利润和净资产的影响是保险公司面临的核心挑战。

从手势的角度来看,“ ECL模型”的应用显着改善了保险公司在信用风险管理中的未来观点和动态要求。扫描保险公司必须建立复杂的风险评估和预警机制,以及信用识别,测量和控制,市场风险等,并提高了ECL的准确性。同时,在保险公司资产方面的公允价值以及ECL条款的变化方面加剧了这些变化,这增加了与资产溶解度的衡量标准的联系。精算性必须动态调整保险的责任假设,以便它们与资产侧面的波动相吻合,并就数据整合和模型,动态调整的机制,假设的精算,对IRESGO的产物等方面提出了更大的要求。

报告

分析此报告和建议的信息是公共信息。公司不能保证此信息的精确性或完整性,也不能保证信息和提案基于的不会更改。我们一直在努力在报告的内容上保持客观和公平,但是本文中的意见,结论和建议仅供参考,并且不构成投资建议。根据本报告中提供的信息,公司将不对投资者价值的投资造成的后果负责。

该报告的版权仅由公司所有。未经书面许可,组织或个人无法以任何方式复制,复制或发布。如果被引用或出版,则必须将其作为Dagong International提出,并且该报告不会在违反其非原始帐篷的情况下被引用,消除或更改。

(本文的作者简介:达贡国际(Dagong International)成立于1994年,是中国的Guoxins维持的子公司。它具有原始的评估方法,评估技术和大量的科学研究结果)。

所有c西纳金融公司(Nina Finance)意见的领导人的奥姆斯(Olumns)是作者的个人意见,并不代表西娜金融的立场或观点。 关注微信的“官方意见领袖”,并阅读更多令人兴奋的文章。单击微信接口右上角的 +记录,选择“添加朋友”,然后输入您的微信帐户,以获取意见领导者“ Kopleader”或扫描下面的QR码以添加您的笔记。意见领导者在金融部门提供专门分析。

Autr:Dagong International个人资料

Dagong International成立于1994年,是中国Goxin Holdings的子公司。它具有方法评估,评估技术和大量科学研究结果。

简介:为了有效解决与我国公司中金融工具有关的会计实践,并实现了国际会计标准和财务报告的整体融合,我们将为我的国家做出回应,我们将回应实际的状况和实施“财务衡量”与国际空间合作的“财务衡量”需求的需求,基于国际空间站的合作,基于财政财务财政财务财政财务财政财务资金的财务资金范围财务财务财务财务财务财务的资金范围,该资金将获得财政财务的财务资金,该资金将获得财务财务财务财务的财务资金,该资金是财政财务财务财政财务的范围。财务状况。 - 金融资产的转让”(财务会计标准第8号),“业务会计标准第24号) - 承保范围会计标准第9号”和“商业会计标准第37号 - 金融工具的介绍”,第8号),企业第9号企业的会计标准和“标准企业第37号标准企业的标准”和“ 37号标准企业 - 财务会计礼物”企业企业的ndard。第7号)。

1。新金融工具的会计标准的核心变化

1。金融资产的分类和衡量

基于“保留”公司的“意图”,旧标准将金融资产分为四类。衡量合理的价值,并记录当前的收入和损失,头条,贷款和应收账款和可用财务资产。分类标准相对复杂和主观。新金融工具的会计标准基于“合同现金流量特征(SPPI)的测试”和“业务模型”,并基于“商业模式”作为句子的基础和以金融资产(AC)为基础的金融资产(AC)(AC)(AC)(AC)衡量的金融资产(AC)。资产会计分类的主观性。

2。劣化模型

根据旧标准,金融资产使用“损失模型”来造成障碍。也是只有有客观的证据表明金融资产苗条。这种方法通常会导致真正的风险,并且是无法快速反映金融资产潜在风险的节点的背后。新的金融工具会计标准介绍了“预期的信贷损失模型(ECL)”,并要求在首次确认金融资产的情况下,以响应信用风险的变化而在阶段制定规定,以避免使用劣势的起点。

2。新会计标准对保险公司州财务更改金融工具的影响

1。资产方面

金融投资资产通常根据其性质分为负债和行动。其中包括标准化资产,例如非标准负债和资产,例如信托计划,债务投资计划和资产管理产品。 。新金融仪器的会计标准的更改TS不仅重新分类金融资产,而且还重新分类金融资产的估值和残疾变化,这会影响资产的价值和保险公司的稳定性。具体而言,根据新金融工具的会计标准,必须首先将债务资产提交给SPPI测试。该测试的核心是评估资产合同的现金流量是否仅包括根据主坡度计算的主要利息和利息。如果没有发生,则资产将由Directamente分类为FVTPL。如果您通过,则资产必须包括在AC,FVOCI和FVTPL中,以及“业务模型”。默认情况下,股票资产被归类为FVTPL,但可以将不可弥补的FVOCI指定为FVTPL。此外,金融资产故障模型已将“损失模型”更改为“ ECL模型”。在接下来的12个月中,必须解决所有需要获得初始确认信用风险的金融资产的问题。同时,EntiECL到期日期大大增加了信用风险,并为残疾金融资产解决。这种调整通常会降低金融资产的账面价值。

由于在证券交易所交易的保险公司开始于2023年1月1日实施新的金融工具会计标准,因此几家非交易保险公司已提前更改了金融工具的新CONTAB标准性。根据公共信息,204多家保险公司在2024年完成了新的金融工具会计标准的变更。财务报表显示,保险公司重新分类了FVOCI中的大多数责任资产,并且账面价值从摊销成本变化为公允价值衡量标准。大多数股票资产被归类为FVTPL。尽管账面价值测量值的基础仍未变化,但公允价值的变化直接影响当前利润。通常,金融资产通常以公允价值来衡量。到随着ECL模型的变化,保险公司资产的价值是由于资本市场的双重影响和利率波动所致。这将扩大并大大提高资产价值的波动性。

2

在实施新的金融工具会计标准之后,保险公司将重新分类其在FVTPL中的大部分资本资产,其公允价值的变化直接影响当前的利润,而利润绩效的敏感性显着提高到资本市场波动。公共数据显示,自2024年以来,更改为金融工具的新标准的保险公司显示,公允价值变化以及由于资本市场波动而导致的净收益变化。此外,“ ECL”模型还要求保险公司最初承认金融资产,就可以创建相应的恶化规定。如果信用风险阻止将来,将需要其他规定,需要额外的侵蚀收益。

3。净资产

在更改它们之后,他们将为新金融工具提供区域估计,保险公司将其大多数民事责任资产(例如Fvocis和公允价值变化)重新分类直接包括在其他整体收入中,这增加了净资产与利率市场波动之间的相关性。同时,净收入的变化通过非专业人士发送到净资产,进一步扩大了保险公司偿付能力水平的波动。

3。会计标准的新金融工具改变了保险公司面临的挑战

实施新金融工具的会计标准将导致资产保险公司的波动。同时,根据新的保险合同的新会计标准,折现率的参考点将750天移动平均曲线更改为Valuati的IIN实时市场在日期,这对市场利率波动产生了更大的敏感性,并提出了对保险公司的资产和负债管理能力的高度要求。在当前连续利率的环境中,保险公司以公允价值衡量的民事责任资产的最大利润可能涵盖保险合同最大义务对净资产的负面影响,这是由于缺乏保险资产巧合不一致的时期。因此,如何调整和优化投资组合和保险产品以实现资产,负债和风险覆盖范围的动态平衡,因此解决市场波动对利润和净资产的影响是保险公司面临的核心挑战。

从手势的角度来看,“ ECL模型”的应用显着改善了保险公司在信用风险管理中的未来观点和动态要求。扫描保险公司必须建立复杂的风险评估和预警机制,以及信用识别,测量和控制,市场风险等,并提高了ECL的准确性。同时,在保险公司资产方面的公允价值以及ECL条款的变化方面加剧了这些变化,这增加了与资产溶解度的衡量标准的联系。精算性必须动态调整保险的责任假设,以便它们与资产侧面的波动相吻合,并就数据整合和模型,动态调整的机制,假设的精算,对IRESGO的产物等方面提出了更大的要求。

报告

分析此报告和建议的信息是公共信息。公司不能保证此信息的精确性或完整性,也不能保证信息和提案基于的不会更改。我们一直在努力在报告的内容上保持客观和公平,但是本文中的意见,结论和建议仅供参考,并且不构成投资建议。根据本报告中提供的信息,公司将不对投资者价值的投资造成的后果负责。

该报告的版权仅由公司所有。未经书面许可,组织或个人无法以任何方式复制,复制或发布。如果被引用或出版,则必须将其作为Dagong International提出,并且该报告不会在违反其非原始帐篷的情况下被引用,消除或更改。

(本文的作者简介:达贡国际(Dagong International)成立于1994年,是中国的Guoxins维持的子公司。它具有原始的评估方法,评估技术和大量的科学研究结果)。

所有c西纳金融公司(Nina Finance)意见的领导人的奥姆斯(Olumns)是作者的个人意见,并不代表西娜金融的立场或观点。 关注微信的“官方意见领袖”,并阅读更多令人兴奋的文章。单击微信接口右上角的 +记录,选择“添加朋友”,然后输入您的微信帐户,以获取意见领导者“ Kopleader”或扫描下面的QR码以添加您的笔记。意见领导者在金融部门提供专门分析。

Autr:Dagong International个人资料

Dagong International成立于1994年,是中国Goxin Holdings的子公司。它具有方法评估,评估技术和大量科学研究结果。相关文章

- 2025/08/22关于在保险公司财务报表中实施新的会计

- 2025/08/21李杨:当前中国经济管理中的一些问题

- 2025/08/20您是否看到美国部长“降低150个基本点的

- 2025/08/19之后,我们将演奏音乐和舞蹈!对科学技