咨询电话

400-123-4567

手 机:13988999988

电 话:400-123-4567

传 真:+86-123-4567

邮 箱:admin@baidu.com

地 址:广东省广州市天河区88号

电 话:400-123-4567

传 真:+86-123-4567

邮 箱:admin@baidu.com

地 址:广东省广州市天河区88号

微信扫一扫

这里是“军事游行公牛”市场吗?军用金车有三

作者:365bet网址日期:2025/07/10 11:51浏览:

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 在大国的历史游戏中,军事产业绝不是孤立的典当。它与技术,经济和民族命运有关。投资军事行业可以在该国的未来下注。

自冷战以来,大国与技术革命与全球军事支出之间的游戏达到了新的最高水平,而军事行业则面临着“黄金时代”的发展。在现代化国防,改善军事贸易和加速新兴领域的三个合乎逻辑的共鸣之后,军事行业正在成为一个“安全盾牌”,成为一个肥沃的投资地点,无论是在爆炸性和增长的权力方面。本文重点介绍了如何重点关注临时投资机会(事件催化剂),Mediu在军事行业中的术语(计划实施)和长期(军事防御),解决了市场感知的错误概念,分析了天港的ETF(159241),并着重于中央航空道路。

军事产业的短期历史:技术革命与大国的出现

军事行业发展历史的本质是技术过程,它不断改革战争形式,影响大国的增加和下降。了解这种情况是了解行业投资逻辑的主要先决条件。

在冷武器时代,战争取决于劳动和手工艺。农业和游牧文明与长矛和马rup在地球上作战。在蒸汽时代,工业革命促进了武器的创新,而Warsra成为热武器的冲突,海洋限制成为商品。在电力时代,坦克和航空公司的航空公司出现在Everywhere,战斗扩展到了地球,海洋和空气的调节,并抑制了空气和主导的工业化战争。在信息时代,计算机和信息技术的开发具有准确的指导武器,无人机,卫星识别和其他应用程序,以及对系统冲突的更新战争,空间和网络已成为新的战场。如今,军事行业的发展正在进入一个智能战争以及对太空和深海竞争的新阶段。

从战争形式的演变的角度来看,中央推进已经从人力资源和冷武器技术发展为工业技术和信息,而战斗空间则具有地球和田地的飞行。它从平面扩展到陆地网络,海洋,空气和空间的多维整合。胜利和损失的关键将军事和战术经验的规模改变为信息管理和SY茎协调。

在印度与巴基斯坦之间的冲突中,巴基斯坦在基于先进的军事团队的“检测,指挥和武器”的系统战斗能力中取得了重要成果。

战争始终是一个非常破坏性的事件,经常伴随着大量的经济波动。但是对于某些国家,尤其是对于美国而言,战争已成为实现经济飞跃并加强全球霸权的重要工具。

在第一次世界大战期间,美国是一个中立的国家,将贸易和武器出售给战争各方,完全释放了其IND生产能力,从而积累了巨大的财富,并显着改善了其经济实力。在第二次世界大战期间,美国批准了租赁法律和其他国家,为盟国提供了大量的军事援助。军事行业爆炸了联盟。他们信任先进的工业生产,向其盟友提供武器,建立经济和军事基金会对于全球霸权,成为“战争胜利者”。在过去三年的俄罗斯 - 乌克兰冲突中,美国继续通过武器和能源出口引起战争。

格洛里亚历史上的勋章可以是无数家庭的破碎图像的背后,但是技术进步肯定是军事行业的“运动”,而且强大的军事行业应该始终是大国之间游戏的“硬货币”。目前,由于智能战争和太空竞赛的重新出发点,“国家技术权力”和“军事影响力游戏”的逻辑仍然有效,提供了历史基础,以了解军事行业的战略地位和长期投资价值。

从长远来看:国防投资和军事商业改善建立工业发展的基础

强大的国防军是国家主权的基本保证Y和发展利益以及持续和充分的国防投资是其强有力的支持。目前,我的国家在航空航天,船舶制造,电子信息和新材料等军事行业中取得了持续的技术进步,为现代国防建筑提供了坚实的基础。但是,与高级国际水平相比,GDPIN的防御性投资仍然有所提高。

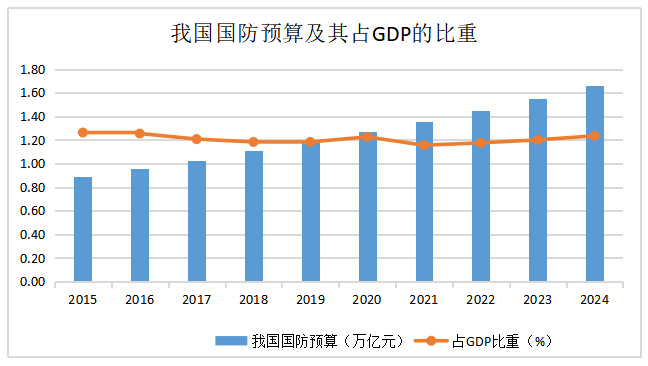

根据数据,到2025年,我国家的国防预算为17.8亿元人民币,比上一年增长了7.2%。根据今年政府工作报告中大约5%的增长目标,军事支出占GDP的1.26%,在过去的十年中不超过1.5%。让我们看一下美国。根据SIPRI数据(瑞典斯德哥尔摩国际和平研究所)的数据,美国军事支出在2024年的参与超过了GDP的3.42%,D国防部预计在2025年占GDP的3.2%-3.5%。

来源:风

和平绝不是免费的午餐,有人必须拥有武器。国防投资不仅提供开发保险,而且为未来铺平了道路。在全球范围内,国防投资的增长趋势是重要的。 SIPRI的报告显示,全球军事支出在2024年达到27.2亿美元,比2023年的实际增长9.4%,这是自冷战结束以来的年度最大增长。超过100个国家 /地区增加了军事支出,在2025年,许多国家继续增加其国防建设。最近,北约最近提出,到2035年,年度国防支出增加了5%的GDP,进一步证实了全球国防投资的增长趋势。

在观察国家和地区世纪的现代历史,例如美国和欧洲时,其武器和团队的发展与经济高度相关C强度。目前,我国家的全球GDP参与已经达到了相对较高的水平,但是长期以来,GDP国防预算的参与一直保持1.2%-1.5%,在ESUNIDED TADOS中的3%以上的差距之间的差距很大。军事行业需求的基本增长很大。

同时,军事商业部门正在成为军事行业的第二个增长曲线。从军事贸易模式的发展来看,中国已经从传统的设备进口商转变为高科技出口商。 SIPRI的数据表明,在2015年至2024年期间,我国军事进口的参与从4.3%急剧下降到0.2%,从6个全球分类下降到50º。

关于出口,我国的军事贸易出口结构继续进行更新,具有高价值的感觉,包括传统设备,无人机,隐形战斗机(例如在Zhuh宣布的J-35AAI空中表演)和导弹系统。它正在变为(表现出色,表现出色)加速了品牌效应的形成。随着全球安全的生动不确定性,我国家的军事商业渠道变得越来越广泛,加上对技术适应性和工业链协调的好处越来越大。

平台中期:第14五年计划的结束和第15五年计划的设计富含共鸣

目前,第14个五年计划处于重要阶段,为第15五年计划的准备工作已经开始,并将在2026年实施。来自CITIC建筑投资证券的数据表明,军事行业部门的合同负债分别增加了1.19%和15.41%的年份,分别在2024年和2025年增加了3.74%和13.4%%的整体,并增加了3.74%和13.29%。这些公司负责重要的职业练习和实践。

在中期,军事行业在内政部门也具有巨大的潜在福祉。例如,在低海拔经济体的领域,军事无人机技术正在促进民用场景的商业化。诸如飞行控制和电力之类的军事技术成为民用和evtols无人机。政治支持正在加速在低海拔的经济基础设施的建立。预计2025年将进入投资的第一年,并且预计技术应用程序方案的持续扩展将提供开发机会。

在航空航天商业领域,军事航空技术技术扩展到卫星互联网和遥感应用。军事火箭发射和卫星平台设计等技术已经促进了航空航天的商业开发,加速了全球低轨道卫星互联网的建设,并且在中国相关项目是Pro开发Demsatellite制造业。在2025年,工业链将大规模进入频率发射阶段,并将在快速发展期间进行指导。

在卫星导航和遥感领域,军事定位技术可以实现私营企业。诸如Beidou的高精度定位以及电视的高分辨率图像之类的技术被广泛用于运输,农业和其他领域。第14五年计划的结束是吗?卫星航行的民用市场已经大大增长,民事技术的减少开始了广泛的市场观点。

在深水技术领域,军事水下技术可以帮助发展民用资源。军事潜艇和无人水下技术用于深水勘探和其他地区,技术挖水得到政治的支持,从军事技术转变为民事团队的需求,舞会探讨海洋深处发展相关领域的发展。

技术通常就像是狮子齿种子。在军事领域扔了根,迟早会在土壤上盛开。

在短期内:事件催化剂和性能恢复有望增加市场感觉

2025年9月3日,中国将举行一次会议,以纪念世界反法西斯战争胜利80周年,其中包括日本反对侵略和军事审查的抵抗战争,重点是展览新团队,例如未采用的团体和高声音导弹。迭代过程和设备安装量表的市场注意力正在增长。为了庆祝2015年9月3日与日本举行的抵抗战争胜利纪念日70周年,军事行业的市场被自7月9日以来的最高点所催化,在此期间达到了最高点。

另外,地缘政治融合CTS和军事演习的频率不断增长,促使短期需求。印度 - 巴基斯坦冲突和中东局势等地理事件加速了为邻国的军事购买。预计该国的军事贸易秩序将在短期内突然增加。同时,近年来,我国海上军事运动的频率仍然很高,加速了武器和设备的更新以及军事消费者的消费。

从绩效的角度来看,军事行业自2023年以来已经获得了一段调整时期,但某些部门的表现在Theyear的第一季度已经触及了,并已恢复。数据表明,在第一季度末,沉王的军事防御和工业行业保持了2.78%。一旦请求和绩效来临,自然要恢复其维持立场的意愿。

来源:风

澄清错误市场概念:重新考虑军事投资的价值

在评估级别,目前,Cotica国防工业和军事行业的一般资格约为76倍。市场通常认为该行业的估值相对昂贵,投资是有利可图的。

但是,军事行业的公司有三个主要的追随者,获得了高度的资格。首先,国家领导下的工业结构是稳定的,中央商业系统中的劳动分工显然构成了一个良性生态系统。其次,开发周期para航空航天设备很长,具有高技术障碍。第三,全球武器需求的增加鼓励了评估的重建。例如,自2022年低点以来,德国RIN金属动作的价格已超过20倍。最新的滚动价格和回报率是100倍以上,最新成绩是残疾人PEO在美国。 uu。人工智能战斗系统超过500次。当战争从“破坏相互钢”变为“战术相互战斗”时,对军事工业公司评估的逻辑也将从“制造设备”更新为“技术平台”。单独的数字不能反映出真实价值。

同时,市场通常认为,国民军用产品的收购受到政府价格机制和价格的影响是严格的。没有禁运,国际市场遵循以市场为导向的价格的逻辑。目前,中国的军事商业出口已从传统设备更新到高科技领域,例如隐形无人机和战斗人员,成为利润弹性的核心进步。随着许多国家对设备更新需求的推出,预计军事贸易将促进军事行业公司,以引起“数量,价格,利润”的共鸣。投资者仍然会感到困惑:如果军事轨道柔和,为什么没有爆炸性的增加?实际上,这与行业发展阶段密切相关。过去,由于其利基属性,军事行业长期以来一直处于研究的“盲点”,市场的关注不太高,与诸如酒类等成熟行业相比,研究水平显然是充足的。如今,对军事行业市场的固有看法已逐渐侵犯,其投资价值以新的方式出现在国家的愿景中。

ETF航空天道(159241):利用军事投资机会的工具

现在,许多机构都同意,对军事行业的投资应遵循“具有核心并呼吁进行变革和创新的战略”。另一方面,中央军事资产集中在航空航天单位中,该行业的主要公司是工业的价格实力连锁和R&D D.的优势与此同时,投资者可以关注新兴部门(例如低海拔和商业航空航天经济体)造成的抵抗机会。

但是,对于普通投资者而言,行业军事具有不透明的信息。例如,机密属性导致商业数据的不透明性,诸如财务报告和库存的预付款之类的帐户只能反映含糊的趋势,并且通常会私下发送政策调整。 ,投资者发现很难提前预测。

但是,应考虑到军事行业的透明度不如表面上那么低。与其他行业一样,严格对其财务报表进行了严格的审核,并且所披露的信息量是大量的。军事行业的许多公司都是大型中央公司,积极传播其他信息,例如相关交易,这些信息为投资者提供了公共和可验证的补充基地。长期关注该领域的研究人员可以通过详细的ESTA信息分析来发行有效的判断。

鉴于引用军事公司的较高研究门槛,普通投资者有效地使用航空航天指数的ETF产品参与了军事投资。 Guozheng Aerospace Industries指数(Guozheng Aerospase Industries指数)沿着ETF Tianhong(代码:159241)进行了紧密的跟踪,重点关注航空航天中央开发地址,例如战斗机和卫星工业连锁店,并且可以在游戏的背景下达到工业更新趋势并获得投资机会。

ETF由Siachuan和Qi Shichao管理,他们拥有10年以上的价值经验和7年的基金管理经验。该设备深深地植根于高端技术和制造卡车。军事工业连锁店的详细研究和积累以及对市场趋势的急性收购提供了专业的支持用于精确分配稳定产品和运营的RT。

与其他传统的军事广泛速度相比,田航空公司(Tian Hong)追踪的Guozheng航空航天指数具有明显的优势。截至6月30日,加权到自由二级市场价值,98.2%的指数组件份额属于沉成的第一级工业和军事行业,并且在军事行业的领导者CSI,CSI,CSI,CSI,比军事行业的广泛指数高得多,例如国防和CSI的军事行业。

来源:风

此外,国家航空航天行业指数的主题集中在三个新的质量和生产力领域:航空航天设备,大型国家飞机和低潜在经济体。引用股票市场的公司超过80%,涵盖了中央军事资产,例如Avic Chengfei,Avic Shenfei和Avic Power。它具有Tea Attributesstronger Cynics,更清晰,更一致的评估逻辑机智H军事行业发展向高级航空航天发展的H趋势。

在市场绩效方面,Guozheng航空业指数在过去一年中增长了36.6%,大大超过了其他三个指数。从持续的风预测来看,到2025年的一致预后为91.6%,远远超过了领先的CSI防御指数和军事行业。

值得注意的是,风数据表明,整个市场中有三个ETF跟踪Guozhen航空航天指数。截至7月4日,ETF Aeroospace Tianhong(代码:159241)在过去10天内的净入学率为86%,吸引了1.45亿元人民币。

选择索引就像选择曲目。有些线索宽广且复杂,而另一些线索则狭窄但精致。没有索尔航空航天卡车超过国防和安全的最终结果,但也导致创新的上限值得。

目前,我国家的军事行业正在度过一个关键时期Lopment及其技术领域效应继续创造新的增长点。工业链的完整性和技术水平是衡量一个国家不可或缺的力量的核心指标。对于A股票投资者而言,军事行业不仅是国防与安全之间的映射,而且是对技术创新的理解。新的和工业更新机会的重要说明。 ETF航空天道(代码:159241)无疑是有效实施这一长期轨道,重点关注中心资产的关键工具,与工业趋势的高兼容性和出色的市场绩效。

注意:数据源是7月4日的Viiento。在过去五年中,Guozheng航空航天指数的收入为2020年的76.34%,2021年为11.34%,2023年为-13.3%,2024年为-13.3%,2024年为-14.5%。

风险警告:意见仅供参考,不构成投资建议。指数基金有监视错误和市场很危险,因此在投资时要小心。

资料来源:证券时报基金研究所

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 在大国的历史游戏中,军事产业绝不是孤立的典当。它与技术,经济和民族命运有关。投资军事行业可以在该国的未来下注。

自冷战以来,大国与技术革命与全球军事支出之间的游戏达到了新的最高水平,而军事行业则面临着“黄金时代”的发展。在现代化国防,改善军事贸易和加速新兴领域的三个合乎逻辑的共鸣之后,军事行业正在成为一个“安全盾牌”,成为一个肥沃的投资地点,无论是在爆炸性和增长的权力方面。本文重点介绍了如何重点关注临时投资机会(事件催化剂),Mediu在军事行业中的术语(计划实施)和长期(军事防御),解决了市场感知的错误概念,分析了天港的ETF(159241),并着重于中央航空道路。

军事产业的短期历史:技术革命与大国的出现

军事行业发展历史的本质是技术过程,它不断改革战争形式,影响大国的增加和下降。了解这种情况是了解行业投资逻辑的主要先决条件。

在冷武器时代,战争取决于劳动和手工艺。农业和游牧文明与长矛和马rup在地球上作战。在蒸汽时代,工业革命促进了武器的创新,而Warsra成为热武器的冲突,海洋限制成为商品。在电力时代,坦克和航空公司的航空公司出现在Everywhere,战斗扩展到了地球,海洋和空气的调节,并抑制了空气和主导的工业化战争。在信息时代,计算机和信息技术的开发具有准确的指导武器,无人机,卫星识别和其他应用程序,以及对系统冲突的更新战争,空间和网络已成为新的战场。如今,军事行业的发展正在进入一个智能战争以及对太空和深海竞争的新阶段。

从战争形式的演变的角度来看,中央推进已经从人力资源和冷武器技术发展为工业技术和信息,而战斗空间则具有地球和田地的飞行。它从平面扩展到陆地网络,海洋,空气和空间的多维整合。胜利和损失的关键将军事和战术经验的规模改变为信息管理和SY茎协调。

在印度与巴基斯坦之间的冲突中,巴基斯坦在基于先进的军事团队的“检测,指挥和武器”的系统战斗能力中取得了重要成果。

战争始终是一个非常破坏性的事件,经常伴随着大量的经济波动。但是对于某些国家,尤其是对于美国而言,战争已成为实现经济飞跃并加强全球霸权的重要工具。

在第一次世界大战期间,美国是一个中立的国家,将贸易和武器出售给战争各方,完全释放了其IND生产能力,从而积累了巨大的财富,并显着改善了其经济实力。在第二次世界大战期间,美国批准了租赁法律和其他国家,为盟国提供了大量的军事援助。军事行业爆炸了联盟。他们信任先进的工业生产,向其盟友提供武器,建立经济和军事基金会对于全球霸权,成为“战争胜利者”。在过去三年的俄罗斯 - 乌克兰冲突中,美国继续通过武器和能源出口引起战争。

格洛里亚历史上的勋章可以是无数家庭的破碎图像的背后,但是技术进步肯定是军事行业的“运动”,而且强大的军事行业应该始终是大国之间游戏的“硬货币”。目前,由于智能战争和太空竞赛的重新出发点,“国家技术权力”和“军事影响力游戏”的逻辑仍然有效,提供了历史基础,以了解军事行业的战略地位和长期投资价值。

从长远来看:国防投资和军事商业改善建立工业发展的基础

强大的国防军是国家主权的基本保证Y和发展利益以及持续和充分的国防投资是其强有力的支持。目前,我的国家在航空航天,船舶制造,电子信息和新材料等军事行业中取得了持续的技术进步,为现代国防建筑提供了坚实的基础。但是,与高级国际水平相比,GDPIN的防御性投资仍然有所提高。

根据数据,到2025年,我国家的国防预算为17.8亿元人民币,比上一年增长了7.2%。根据今年政府工作报告中大约5%的增长目标,军事支出占GDP的1.26%,在过去的十年中不超过1.5%。让我们看一下美国。根据SIPRI数据(瑞典斯德哥尔摩国际和平研究所)的数据,美国军事支出在2024年的参与超过了GDP的3.42%,D国防部预计在2025年占GDP的3.2%-3.5%。

来源:风

和平绝不是免费的午餐,有人必须拥有武器。国防投资不仅提供开发保险,而且为未来铺平了道路。在全球范围内,国防投资的增长趋势是重要的。 SIPRI的报告显示,全球军事支出在2024年达到27.2亿美元,比2023年的实际增长9.4%,这是自冷战结束以来的年度最大增长。超过100个国家 /地区增加了军事支出,在2025年,许多国家继续增加其国防建设。最近,北约最近提出,到2035年,年度国防支出增加了5%的GDP,进一步证实了全球国防投资的增长趋势。

在观察国家和地区世纪的现代历史,例如美国和欧洲时,其武器和团队的发展与经济高度相关C强度。目前,我国家的全球GDP参与已经达到了相对较高的水平,但是长期以来,GDP国防预算的参与一直保持1.2%-1.5%,在ESUNIDED TADOS中的3%以上的差距之间的差距很大。军事行业需求的基本增长很大。

同时,军事商业部门正在成为军事行业的第二个增长曲线。从军事贸易模式的发展来看,中国已经从传统的设备进口商转变为高科技出口商。 SIPRI的数据表明,在2015年至2024年期间,我国军事进口的参与从4.3%急剧下降到0.2%,从6个全球分类下降到50º。

关于出口,我国的军事贸易出口结构继续进行更新,具有高价值的感觉,包括传统设备,无人机,隐形战斗机(例如在Zhuh宣布的J-35AAI空中表演)和导弹系统。它正在变为(表现出色,表现出色)加速了品牌效应的形成。随着全球安全的生动不确定性,我国家的军事商业渠道变得越来越广泛,加上对技术适应性和工业链协调的好处越来越大。

平台中期:第14五年计划的结束和第15五年计划的设计富含共鸣

目前,第14个五年计划处于重要阶段,为第15五年计划的准备工作已经开始,并将在2026年实施。来自CITIC建筑投资证券的数据表明,军事行业部门的合同负债分别增加了1.19%和15.41%的年份,分别在2024年和2025年增加了3.74%和13.4%%的整体,并增加了3.74%和13.29%。这些公司负责重要的职业练习和实践。

在中期,军事行业在内政部门也具有巨大的潜在福祉。例如,在低海拔经济体的领域,军事无人机技术正在促进民用场景的商业化。诸如飞行控制和电力之类的军事技术成为民用和evtols无人机。政治支持正在加速在低海拔的经济基础设施的建立。预计2025年将进入投资的第一年,并且预计技术应用程序方案的持续扩展将提供开发机会。

在航空航天商业领域,军事航空技术技术扩展到卫星互联网和遥感应用。军事火箭发射和卫星平台设计等技术已经促进了航空航天的商业开发,加速了全球低轨道卫星互联网的建设,并且在中国相关项目是Pro开发Demsatellite制造业。在2025年,工业链将大规模进入频率发射阶段,并将在快速发展期间进行指导。

在卫星导航和遥感领域,军事定位技术可以实现私营企业。诸如Beidou的高精度定位以及电视的高分辨率图像之类的技术被广泛用于运输,农业和其他领域。第14五年计划的结束是吗?卫星航行的民用市场已经大大增长,民事技术的减少开始了广泛的市场观点。

在深水技术领域,军事水下技术可以帮助发展民用资源。军事潜艇和无人水下技术用于深水勘探和其他地区,技术挖水得到政治的支持,从军事技术转变为民事团队的需求,舞会探讨海洋深处发展相关领域的发展。

技术通常就像是狮子齿种子。在军事领域扔了根,迟早会在土壤上盛开。

在短期内:事件催化剂和性能恢复有望增加市场感觉

2025年9月3日,中国将举行一次会议,以纪念世界反法西斯战争胜利80周年,其中包括日本反对侵略和军事审查的抵抗战争,重点是展览新团队,例如未采用的团体和高声音导弹。迭代过程和设备安装量表的市场注意力正在增长。为了庆祝2015年9月3日与日本举行的抵抗战争胜利纪念日70周年,军事行业的市场被自7月9日以来的最高点所催化,在此期间达到了最高点。

另外,地缘政治融合CTS和军事演习的频率不断增长,促使短期需求。印度 - 巴基斯坦冲突和中东局势等地理事件加速了为邻国的军事购买。预计该国的军事贸易秩序将在短期内突然增加。同时,近年来,我国海上军事运动的频率仍然很高,加速了武器和设备的更新以及军事消费者的消费。

从绩效的角度来看,军事行业自2023年以来已经获得了一段调整时期,但某些部门的表现在Theyear的第一季度已经触及了,并已恢复。数据表明,在第一季度末,沉王的军事防御和工业行业保持了2.78%。一旦请求和绩效来临,自然要恢复其维持立场的意愿。

来源:风

澄清错误市场概念:重新考虑军事投资的价值

在评估级别,目前,Cotica国防工业和军事行业的一般资格约为76倍。市场通常认为该行业的估值相对昂贵,投资是有利可图的。

但是,军事行业的公司有三个主要的追随者,获得了高度的资格。首先,国家领导下的工业结构是稳定的,中央商业系统中的劳动分工显然构成了一个良性生态系统。其次,开发周期para航空航天设备很长,具有高技术障碍。第三,全球武器需求的增加鼓励了评估的重建。例如,自2022年低点以来,德国RIN金属动作的价格已超过20倍。最新的滚动价格和回报率是100倍以上,最新成绩是残疾人PEO在美国。 uu。人工智能战斗系统超过500次。当战争从“破坏相互钢”变为“战术相互战斗”时,对军事工业公司评估的逻辑也将从“制造设备”更新为“技术平台”。单独的数字不能反映出真实价值。

同时,市场通常认为,国民军用产品的收购受到政府价格机制和价格的影响是严格的。没有禁运,国际市场遵循以市场为导向的价格的逻辑。目前,中国的军事商业出口已从传统设备更新到高科技领域,例如隐形无人机和战斗人员,成为利润弹性的核心进步。随着许多国家对设备更新需求的推出,预计军事贸易将促进军事行业公司,以引起“数量,价格,利润”的共鸣。投资者仍然会感到困惑:如果军事轨道柔和,为什么没有爆炸性的增加?实际上,这与行业发展阶段密切相关。过去,由于其利基属性,军事行业长期以来一直处于研究的“盲点”,市场的关注不太高,与诸如酒类等成熟行业相比,研究水平显然是充足的。如今,对军事行业市场的固有看法已逐渐侵犯,其投资价值以新的方式出现在国家的愿景中。

ETF航空天道(159241):利用军事投资机会的工具

现在,许多机构都同意,对军事行业的投资应遵循“具有核心并呼吁进行变革和创新的战略”。另一方面,中央军事资产集中在航空航天单位中,该行业的主要公司是工业的价格实力连锁和R&D D.的优势与此同时,投资者可以关注新兴部门(例如低海拔和商业航空航天经济体)造成的抵抗机会。

但是,对于普通投资者而言,行业军事具有不透明的信息。例如,机密属性导致商业数据的不透明性,诸如财务报告和库存的预付款之类的帐户只能反映含糊的趋势,并且通常会私下发送政策调整。 ,投资者发现很难提前预测。

但是,应考虑到军事行业的透明度不如表面上那么低。与其他行业一样,严格对其财务报表进行了严格的审核,并且所披露的信息量是大量的。军事行业的许多公司都是大型中央公司,积极传播其他信息,例如相关交易,这些信息为投资者提供了公共和可验证的补充基地。长期关注该领域的研究人员可以通过详细的ESTA信息分析来发行有效的判断。

鉴于引用军事公司的较高研究门槛,普通投资者有效地使用航空航天指数的ETF产品参与了军事投资。 Guozheng Aerospace Industries指数(Guozheng Aerospase Industries指数)沿着ETF Tianhong(代码:159241)进行了紧密的跟踪,重点关注航空航天中央开发地址,例如战斗机和卫星工业连锁店,并且可以在游戏的背景下达到工业更新趋势并获得投资机会。

ETF由Siachuan和Qi Shichao管理,他们拥有10年以上的价值经验和7年的基金管理经验。该设备深深地植根于高端技术和制造卡车。军事工业连锁店的详细研究和积累以及对市场趋势的急性收购提供了专业的支持用于精确分配稳定产品和运营的RT。

与其他传统的军事广泛速度相比,田航空公司(Tian Hong)追踪的Guozheng航空航天指数具有明显的优势。截至6月30日,加权到自由二级市场价值,98.2%的指数组件份额属于沉成的第一级工业和军事行业,并且在军事行业的领导者CSI,CSI,CSI,CSI,比军事行业的广泛指数高得多,例如国防和CSI的军事行业。

来源:风

此外,国家航空航天行业指数的主题集中在三个新的质量和生产力领域:航空航天设备,大型国家飞机和低潜在经济体。引用股票市场的公司超过80%,涵盖了中央军事资产,例如Avic Chengfei,Avic Shenfei和Avic Power。它具有Tea Attributesstronger Cynics,更清晰,更一致的评估逻辑机智H军事行业发展向高级航空航天发展的H趋势。

在市场绩效方面,Guozheng航空业指数在过去一年中增长了36.6%,大大超过了其他三个指数。从持续的风预测来看,到2025年的一致预后为91.6%,远远超过了领先的CSI防御指数和军事行业。

值得注意的是,风数据表明,整个市场中有三个ETF跟踪Guozhen航空航天指数。截至7月4日,ETF Aeroospace Tianhong(代码:159241)在过去10天内的净入学率为86%,吸引了1.45亿元人民币。

选择索引就像选择曲目。有些线索宽广且复杂,而另一些线索则狭窄但精致。没有索尔航空航天卡车超过国防和安全的最终结果,但也导致创新的上限值得。

目前,我国家的军事行业正在度过一个关键时期Lopment及其技术领域效应继续创造新的增长点。工业链的完整性和技术水平是衡量一个国家不可或缺的力量的核心指标。对于A股票投资者而言,军事行业不仅是国防与安全之间的映射,而且是对技术创新的理解。新的和工业更新机会的重要说明。 ETF航空天道(代码:159241)无疑是有效实施这一长期轨道,重点关注中心资产的关键工具,与工业趋势的高兼容性和出色的市场绩效。

注意:数据源是7月4日的Viiento。在过去五年中,Guozheng航空航天指数的收入为2020年的76.34%,2021年为11.34%,2023年为-13.3%,2024年为-13.3%,2024年为-14.5%。

风险警告:意见仅供参考,不构成投资建议。指数基金有监视错误和市场很危险,因此在投资时要小心。

资料来源:证券时报基金研究所

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)相关文章

- 2025/07/10这里是“军事游行公牛”市场吗?军用金

- 2025/07/09Jitu Express

- 2025/07/08FOF的“中学入口”是非凡的,有多个资产

- 2025/07/0762岁的Yuexian总统Yaguang已被捕!