咨询电话

400-123-4567

手 机:13988999988

电 话:400-123-4567

传 真:+86-123-4567

邮 箱:admin@baidu.com

地 址:广东省广州市天河区88号

电 话:400-123-4567

传 真:+86-123-4567

邮 箱:admin@baidu.com

地 址:广东省广州市天河区88号

微信扫一扫

[季度特殊问题]上个月同期第二季度天然乳胶的平

作者:365bet网址日期:2025/07/16 11:38浏览:

天然ltex lu无

[简介]在第二季度,天然乳胶市场的价格显示出范围的波动,本质上放弃了去年下半年的所有利润,平均季度价格下降了两倍的几个月。自然乳胶市场的供求之间的不一致在第三季度仍然明显,压力价格趋势不足。

在两种情况下,平均价格每隔几个月持续每隔几个月,第二季度自然乳胶的价格范围都会下降

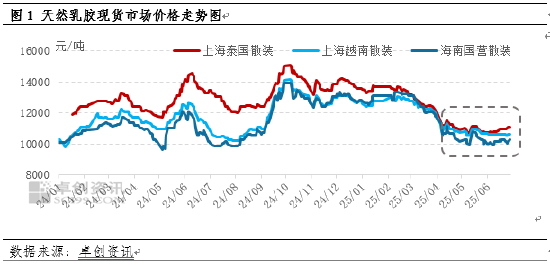

在2025年的第二季度,天然乳胶市场价格显示出范围波动,自去年下半年以来,本质上放弃了所有利润,同期平均季度价格下降了两倍。根据Zhuochuang信息数据,第二季度上海市场上泰国散装牛奶价格最高,是12,150元/吨,而PRI最低的PRICE为10,750元/吨。海南市场中州批量牛奶的最高价格为11,800元/吨,最低价格为9,950元/吨,季度平均价格为10,433元/吨,月球降低为5.09%和18.73%。供求都很弱,市场市场没有方向。

供应方面:国家乳胶污渍的循环压力略有阻尼逐渐支持乳胶价格

从理论上讲,在第二季度,自然橡胶生产的主要领域开始在国内和国际上逐渐减少,生产原料逐渐显示出逐渐上升的趋势。根据真正的行动,海南,越南和泰国的诺里斯特开始在4月中旬削减赛季,而南部泰国开始减少5月的赛季。国内外生产区的减少时间基本上符合季节性法律。但是,自5月以来,Cuttin之后的生产区域有很多降雨G和橡胶切割的逐渐障碍是显而易见的,原材料的量相对较慢。由于已经进入了中国销售区的一定时间,因此市场侧重于海南生产区的实际绩效,海南生产区尤其受雨水的影响。此外,去年的“摩ri座”台风对橡胶树造成了损害,生产原材料的生产低于去年,新橡胶会增加较慢,并且在Thesales地区市场的循环压力较慢。它向后移动并支持乳胶的价格。

从进口的浓牛奶循环来看,第二季度的天然乳胶进口显示出每个月的下降趋势。春节结束后,天然乳胶市场的全国性价格从高水平下降,蜿蜒的窗户关闭。根据Zhuochuang的信息统计数据,第二季度天然乳胶的平均进口增益为-838.33 Yuanes/从第一季度开始增加657.84元/吨,去年同期增加了257.08元/吨。内部和外部市场清楚地投资了,商人放慢了以美元船购买货物的购买。在第二季度,向香港进口的天然乳胶橡胶数量显示出下降的趋势。定义市场的股票逐渐消化,对守时循环的压力逐渐减少,从而为乳胶价格造成了特定的支持。

需求方:下面的需求没有改善,迫切需要购买原材料,阻力市场条件

第二季度天然乳胶下游的需求很弱。在4月初,美国的“相互利率”政策对全球商业环境产生了特定的影响。下游的乳胶产品也具有特定的影响。手套行业的一些工厂表示,向美国出口订单延迟,起动负载仍然很低。另外,终端消耗的性能是平均值,并且乳胶产品的消化被拖累。印度全球行业的出口订单和巴基斯坦的出口订单平均是最终产品的库存,生产损失,行业不到40%。由于成品的强烈替代,泡沫行业因低价商品在市场上的影响而遭受损失,新生产公司的损失下降。乳胶丝绸行业的订单稍好一些,新的相对较高的生产公司,一些大型工厂的负载为80%至10%,但面临低成本的竞争。由于成本压力较低,进口乳胶有线价格对国内橡胶电缆的反馈负面反馈。工厂降低了橡胶电线的价格,造成了生产利润。下游产品行业的生产热情较低,主要需要原材料,导致新闻稿乳胶消费和港口的市场价格。

天然乳胶市场价格预计将在第三季度保持压力

在供应方面,第三季度在国家和国际天然橡胶的主要区域的原材料生产预计将在季节性上升,原材料的购买价格下跌,成本侧面的支持将恶化。随着上游产量的增加和浓缩牛奶处理厂的运输压力,中国的新天然乳胶粘合剂预计将到达中国,供应压力逐渐增加。由于倒置的国家和国外市场将在6月底逐渐恢复,因此在中国以美元购买船舶负载的热情有限。尤其是厚泰牛奶。 7月至8月的浓牛奶的斑点循环压力不高,我们主要担心牛奶厚越南人到达HoNg Kong。

在需求方面,温度很高,终端消费不强,有些行业计划进行高温假期,在建设开始时被拖延,原材料的需求很弱。随后在八月和9月下旬消费的季节性恢复可以为乳胶价格提供特定的支持。但是,对下游产品产品的一般库存的一般压力相对较高,新订单不强,原材料的供应仍然预计会保持谨慎。

总而言之,第三季度天然乳胶市场的供求仍然很明显,价格趋势的不确定性很大。从7月到八月,生产区域上新的橡胶生产造成了损失,这增加了乳胶景点流通的压力,市场价格正处于压力下。随后的需求收集,乳胶价格预计将在9月略微恢复卢比。但是,总的来说,供求不平衡的问题根本难以解决,市场价格中心仍在下降。

风险警告:随着台风往往在第三季度发生,考虑了橡胶切割生产区域的气候变化。宏观事件(例如关税)对基本产品市场的影响。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

天然ltex lu无

[简介]在第二季度,天然乳胶市场的价格显示出范围的波动,本质上放弃了去年下半年的所有利润,平均季度价格下降了两倍的几个月。自然乳胶市场的供求之间的不一致在第三季度仍然明显,压力价格趋势不足。

在两种情况下,平均价格每隔几个月持续每隔几个月,第二季度自然乳胶的价格范围都会下降

在2025年的第二季度,天然乳胶市场价格显示出范围波动,自去年下半年以来,本质上放弃了所有利润,同期平均季度价格下降了两倍。根据Zhuochuang信息数据,第二季度上海市场上泰国散装牛奶价格最高,是12,150元/吨,而PRI最低的PRICE为10,750元/吨。海南市场中州批量牛奶的最高价格为11,800元/吨,最低价格为9,950元/吨,季度平均价格为10,433元/吨,月球降低为5.09%和18.73%。供求都很弱,市场市场没有方向。

供应方面:国家乳胶污渍的循环压力略有阻尼逐渐支持乳胶价格

从理论上讲,在第二季度,自然橡胶生产的主要领域开始在国内和国际上逐渐减少,生产原料逐渐显示出逐渐上升的趋势。根据真正的行动,海南,越南和泰国的诺里斯特开始在4月中旬削减赛季,而南部泰国开始减少5月的赛季。国内外生产区的减少时间基本上符合季节性法律。但是,自5月以来,Cuttin之后的生产区域有很多降雨G和橡胶切割的逐渐障碍是显而易见的,原材料的量相对较慢。由于已经进入了中国销售区的一定时间,因此市场侧重于海南生产区的实际绩效,海南生产区尤其受雨水的影响。此外,去年的“摩ri座”台风对橡胶树造成了损害,生产原材料的生产低于去年,新橡胶会增加较慢,并且在Thesales地区市场的循环压力较慢。它向后移动并支持乳胶的价格。

从进口的浓牛奶循环来看,第二季度的天然乳胶进口显示出每个月的下降趋势。春节结束后,天然乳胶市场的全国性价格从高水平下降,蜿蜒的窗户关闭。根据Zhuochuang的信息统计数据,第二季度天然乳胶的平均进口增益为-838.33 Yuanes/从第一季度开始增加657.84元/吨,去年同期增加了257.08元/吨。内部和外部市场清楚地投资了,商人放慢了以美元船购买货物的购买。在第二季度,向香港进口的天然乳胶橡胶数量显示出下降的趋势。定义市场的股票逐渐消化,对守时循环的压力逐渐减少,从而为乳胶价格造成了特定的支持。

需求方:下面的需求没有改善,迫切需要购买原材料,阻力市场条件

第二季度天然乳胶下游的需求很弱。在4月初,美国的“相互利率”政策对全球商业环境产生了特定的影响。下游的乳胶产品也具有特定的影响。手套行业的一些工厂表示,向美国出口订单延迟,起动负载仍然很低。另外,终端消耗的性能是平均值,并且乳胶产品的消化被拖累。印度全球行业的出口订单和巴基斯坦的出口订单平均是最终产品的库存,生产损失,行业不到40%。由于成品的强烈替代,泡沫行业因低价商品在市场上的影响而遭受损失,新生产公司的损失下降。乳胶丝绸行业的订单稍好一些,新的相对较高的生产公司,一些大型工厂的负载为80%至10%,但面临低成本的竞争。由于成本压力较低,进口乳胶有线价格对国内橡胶电缆的反馈负面反馈。工厂降低了橡胶电线的价格,造成了生产利润。下游产品行业的生产热情较低,主要需要原材料,导致新闻稿乳胶消费和港口的市场价格。

天然乳胶市场价格预计将在第三季度保持压力

在供应方面,第三季度在国家和国际天然橡胶的主要区域的原材料生产预计将在季节性上升,原材料的购买价格下跌,成本侧面的支持将恶化。随着上游产量的增加和浓缩牛奶处理厂的运输压力,中国的新天然乳胶粘合剂预计将到达中国,供应压力逐渐增加。由于倒置的国家和国外市场将在6月底逐渐恢复,因此在中国以美元购买船舶负载的热情有限。尤其是厚泰牛奶。 7月至8月的浓牛奶的斑点循环压力不高,我们主要担心牛奶厚越南人到达HoNg Kong。

在需求方面,温度很高,终端消费不强,有些行业计划进行高温假期,在建设开始时被拖延,原材料的需求很弱。随后在八月和9月下旬消费的季节性恢复可以为乳胶价格提供特定的支持。但是,对下游产品产品的一般库存的一般压力相对较高,新订单不强,原材料的供应仍然预计会保持谨慎。

总而言之,第三季度天然乳胶市场的供求仍然很明显,价格趋势的不确定性很大。从7月到八月,生产区域上新的橡胶生产造成了损失,这增加了乳胶景点流通的压力,市场价格正处于压力下。随后的需求收集,乳胶价格预计将在9月略微恢复卢比。但是,总的来说,供求不平衡的问题根本难以解决,市场价格中心仍在下降。

风险警告:随着台风往往在第三季度发生,考虑了橡胶切割生产区域的气候变化。宏观事件(例如关税)对基本产品市场的影响。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)相关文章

- 2025/07/16[季度特殊问题]上个月同期第二季度天然

- 2025/07/15NVIDIA恢复了中国H20的销售,并为中国市场

- 2025/07/14Weikang Pharmaceutical(300878)受到惩罚,股东

- 2025/07/13消除新材料:继续专注于“大型建筑材料